")

Welche Auswirkungen hat die Bewertung?

Beim Versichern der dauerhaften Invalidität kommt es besonders auf zwei Punkte an: die Wahl der richtigen Gliedertaxe und die Wahl einer hohen Progression. Die Bewertung mit der Gliedertaxe und die vereinbarte Progression haben großen Einfluss darauf, wie hoch die Leistung Ihrer Unfallversicherung ausfällt.

Dazu ein Beispiel: In der schlechten Regelung wird die Hand nur mit 50 % bewertet. Wenn die Hand gar nicht mehr genutzt werden kann, wird der Invaliditätsgrad mit 50 % bemessen. In der guten Regelung ist die Hand mit 100 % hinterlegt. Ein völliger Verlust oder die Gebrauchsunfähigkeit der Hand würde mit einem Invaliditätsgrad von 100 % bewertet werden. Im Vertrag ist eine Progression von 750 % vereinbart.

|

Hand |

schlechte Regelung |

gute Regelung |

|---|---|---|

|

Bewertung des Invaliditätsgrades |

50 % |

100 % |

|

Verlust |

100 % |

100 % |

|

Entschädigungsleistung |

100.000 € |

750.000 € |

Wenn Sie Ihre Hand nicht mehr nutzen können, würden Sie mit der schlechten Regelung etwa 100.000 € erhalten. Mit der guten Regelung würden Sie hingegen 750.000 € ausbezahlt bekommen.

Im Internet wird oft die Meinung vertreten, dass man lieber eine geringere Progression und dafür eine höhere Versicherungssumme wählen sollte. Das wirkt sich tatsächlich nur gering auf die Leistungsauszahlung im Falle einer dauerhaften Invalidität aus. Wie Sie in der Tabelle sehen können, macht es einen deutlich größeren Unterschied, ob Sie für den gleichen Unfall 50 % oder 100 % dauerhafte Invalidität zugesprochen bekommen.

Was ist die Gliedertaxe?

Die Gliedertaxe wird zur Bewertung der dauerhaften Invalidität herangezogen. Darin werden die einzelnen Körperteile mit Prozentsätzen hinterlegt. Es gibt eine Gliedertaxe in den Allgemeinen Unfallversicherungsbedingungen (AUVB), an der sich der gesamte Versicherungsmarkt orientiert.

Das Wichtigste bei einer Unfallversicherung ist, die bestmögliche Gliedertaxe zu vereinbaren.

Hier ein Beispiel wie die Bewertung mit der Gliedertaxe funktioniert: Die Stimme ist meistens mit etwa 30 % Invalidität definiert.

- Wenn Sie durch einen Unfall Ihre Stimme zu 100 % verlieren, weist die Versicherung eine Invalidität mit 30 % aus.

- Wenn Sie Ihre Stimme zu 50 % verlieren, weist die Versicherung eine Invalidität von 15 % aus. Also eine Einschränkung von 50 % auf eine 30%ige Invaliditätsbewertung.

|

Bewertung in der Gliedertaxe |

30 % |

30 % |

|---|---|---|

|

Verlust der Stimme |

100 % |

50 % |

|

Invaliditätsgrad |

30 % |

15 % |

Die Höhe der Entschädigungsleistung, die Sie für den Invaliditätsgrad erhalten, ist von der Versicherungssumme abhängig. Je höher die Summe, desto höher die Leistung. Allerdings wird auch der Preis der Unfallversicherung letztendlich durch die Höhe der Versicherungssumme bestimmt. Je höher die Summe, desto höher ist also auch die Prämie.

Für die meisten Berufsgruppen sind Stimme und Hand das Wichtigste. Handverletzungen kommen statistisch gesehen am häufigsten vor. Meistens ist sie in der Gliedertaxe mit etwa 50 % Dauerinvalidität geregelt. Gute Versicherer bewerten sie allerdings mit 100 %. Bei der Stimme sieht es ähnlich aus: die meisten Versicherer bewerten sie mit 30-35 %, gute Versicherer hingegen mit 100 %.

Fast alle Versicherer bieten für ÄrztInnen bessere Gliedertaxen an, einige auch für BerufsmusikerInnen. Nur wenige Versicherer bieten hingegen für jede Berufsgruppe verbesserte Bewertungen in der Gliedertaxe an.

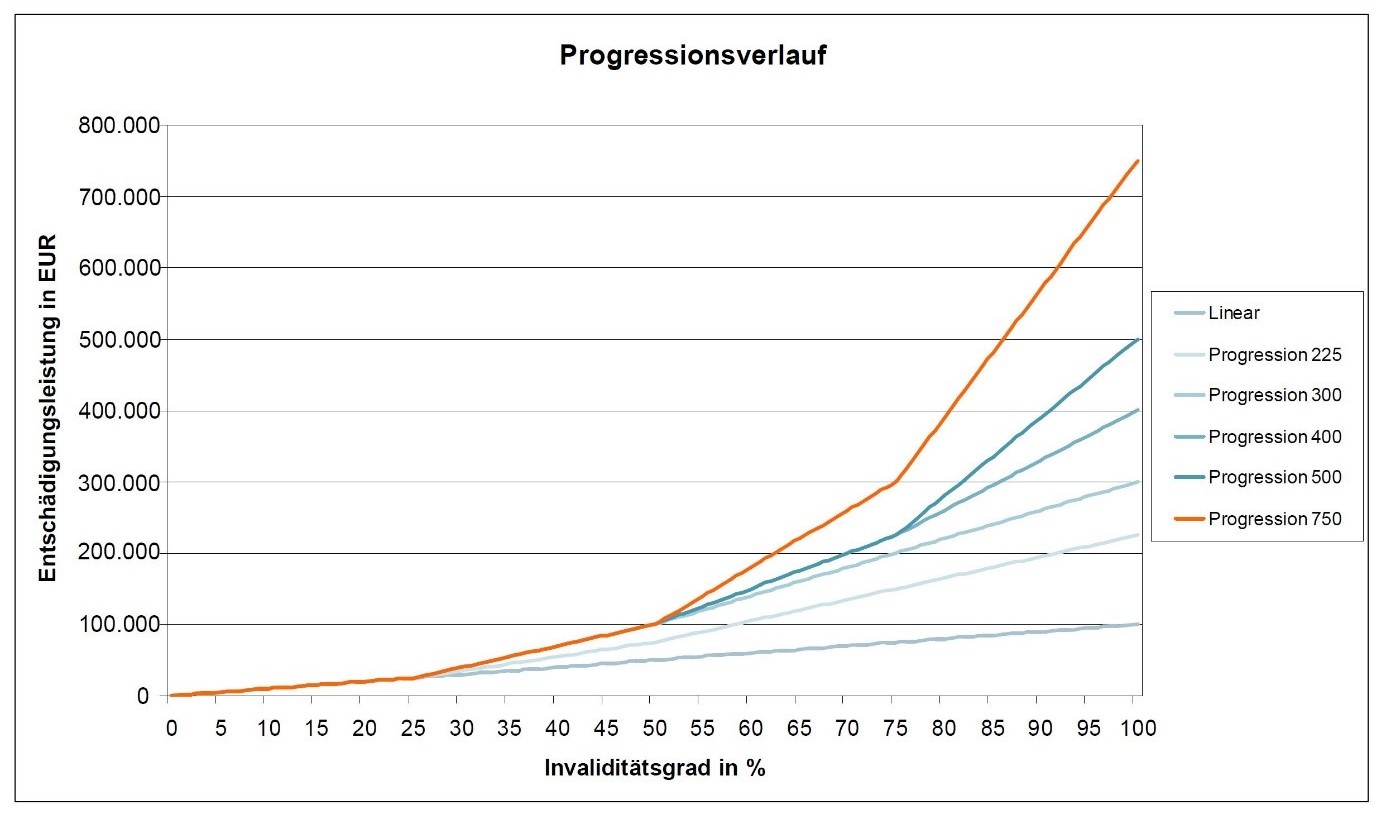

Was ist eine Progression?

Neben der Schwere der Invalidität hat auch der vereinbarte Progressionsgrad Einfluss auf die Höhe der Versicherungsleistung. Eine Progression ist eine stufenweise Steigerung. Diese können Sie in Ihrem Versicherungsvertrag vereinbaren.

In der unteren Grafik sind verschiedene Progressionsgrade abgebildet. Die x-Achse gibt den Invaliditätsgrad in % an, die y-Achse zeigt die Entschädigungsleistungen des Versicherers. Ausgangspunkt dafür ist eine Versicherungssumme von 100.000 €.

Der orange eingezeichnete Progressionsgrad steigt steiler an, als die anderen Progressionsverläufe. Das liegt daran, dass eine hohe Progression von 750 % vereinbart wurde. Hier ein Beispiel, wie sich das auf die Entschädigungsleistung des Versicherers auswirken kann.

|

Progressionsverlauf |

100 % (linear) |

750 % |

|---|---|---|

|

Invaliditätsgrad |

100 % |

100 % |

|

Entschädigungsleistung |

100.000 € |

750.000 € |

Als Versicherungsnehmer können Sie sich den Progressionsverlauf aussuchen. Wie Sie am obigen Beispiel erkennen können, kann sich das durchaus bezahlt machen. Ein höherer Progressionsgrad wirkt sich dann natürlich auch auf die Höhe der Versicherungsprämie aus.